PVDF紧缺或至明年底,东岳集团(00189)进入新能

主打产品的涨价和电工新材料概念的叠加成为今年市场最热门的方向之一。多数个股短时间涨幅翻倍,东岳集团(00189)仅一个月。国内股价涨幅超过120%。其股价大幅上涨的主要原因是近期公司产品聚偏二氟乙烯(PVDF)大幅上涨。

高需求难以扩大,支撑PVDF价格继续上涨

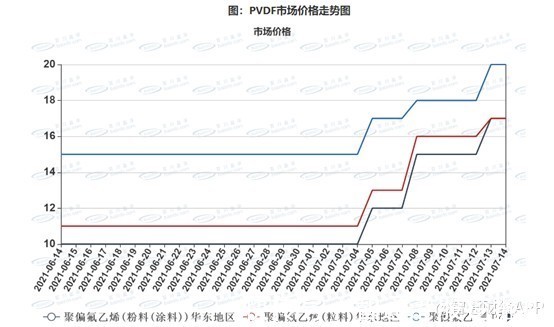

PVDF作为锂电池上游原材料之一,涨势凶猛。据百川英富统计,3月份锂电池用PVDF价格从1万元/吨上涨至1万元/吨,原料VDF单体出厂价已达到16万元/吨。截至目前,市场主流报价:粒料PVDF主流报价1万元/吨,粉体PVDF主流报价1万元/吨。其中,锂电池PVDF供应紧张,部分厂家暂不报价。

PVDF之所以这么大,主要是因为下游需求强劲。上游供应跟不上。具体而言,PVDF 是一种广泛使用的含氟聚合物。它兼有氟树脂和一般树脂的特性,并具有良好的物理和化学性能,包括机械强度高、化学稳定性强、耐热性好等。 . PVDF下游应用主要用于耐候涂料(31%)、注塑成型(21%)、锂电池正极和隔膜(20%)、光伏背板(8%)。

下游需求方面,锂电池正极、隔膜、光伏背板行业景气度高,需求旺盛。在锂电池正极中,PVDF主要用作正极粘合剂(油性、NMP溶剂)。

虽然PVDF的价格持续暴涨,但PVDF的成本占磷酸铁锂(方形)电池的不到2%,因此其价格大幅上涨,不影响市场需求.根据预计2021年全球装机容量356.5GWh(考虑储能+电力+3C),中金公司预计2021年全球锂电池正极PVDF需求量约1.9万吨,全球锂电池PVDF需求量预计为到2025年电池正极将在10.0左右。百万吨。

除应用于锂电池正极外,PVDF在隔膜中的需求也逐渐增加。根据涂层溶剂的不同,可分为水性和油性PVDF膜。由于具有强极性和高介电常数的优点,PVDF涂层膜可以提高膜的亲液性,有助于锂盐的电离。电池的高倍率放电性能。近年来,一些厂家采用复合涂层隔膜,采用陶瓷+PVDF复合的方式,以获得更高的稳定性、吸液性和锂电子导电性。在隔膜应用中,结晶度是衡量 PVDF 性能的关键参数之一,它决定了电解液的溶胀程度、与极片的附着力以及高温下的稳定性。

因此,未来PVDF在锂电池隔膜上的渗透率有望进一步提升。据中金公司测算,2021年全球锂电池隔膜PVDF需求量约为200万吨;到2025年,全球锂电池正极对PVDF的需求量约为1.1万吨,复合年增长率约为52.8%。

在光伏背板应用方面,根据材料的不同,光伏背板可分为FPF、KPK、KFB、KPC等,因为PVDF具有较好的耐候性、阻隔性等,作为一种涂层材料,可以很好的提升背板的性能,增加光伏组件的使用寿命。据太阳报报道,2019年PVDF膜材料在主流背板技术市场份额最大,约为53%。考虑到双玻组件的应用渗透率和未来五年光伏装机容量增长25 êGR带动的需求,中金公司认为光伏背板PVDF市场将继续以9.2%的复合年增长率增长。未来四年,光伏背板到2025年将继续以9.2%的速度增长。PVDF面板的需求量约为9400吨。

在PVDF的供应端,从现有产能来看,全球总产能约为11.4万吨,其中海外公司阿科玛、索尔维和吴羽化学合计产能占53 %。国内在锂电池领域做得较好的企业有福诺林、中化蓝天和东岳集团(PVDF产能1万吨,可切入锂电池需求约3000吨)、乳源东阳光(主要用于3C和隔膜、普泰莱控股、2000吨PVDF产能)等。

从新增产能投放时间来看,主流企业刚刚开始宣布扩产,项目建设时间需要1-1.5年。除联创旗下山东华安新材8000吨新增产能已于今年下半年投产外,其余新增产能大部分仍处于环评阶段,预计将在今年下半年投产。明年年底后发布。另外,目前国内新增产能大部分为普通级(主要是均聚法),而锂电池级新增产能较少,国内普通级锂电池级的转换受技术路径影响(主要有国外共聚法,国内均聚法)。主要是,共聚方法多用于电池级)、生产配方、反应器等条件。国内转化困难,但不排除海外企业采用共聚方式增加供应。

不过,从成本方面来看,即使海外企业转产,PVDF价格也不会大幅下降。

PVDF是由R142b(二氟一氯乙烷)除去氯化氢合成VDF单体,由单体聚合而成。除了PVDF价格大幅上涨外,上游原材料价格还包括R142b和VDF。它也面临着飞涨的价格。其中,去年10月至今年7月,R142b价格上涨至75000-80000元/吨,近一个月涨幅超过48%。 VDF的另一下游产品氟橡胶价格也有所上涨,较去年四季度的低点上涨了89%至119元/公斤。

根据蒙特利尔议定书,发达国家已基本停止生产R142b,我国也不同程度减少了制冷剂配额。据悉,生产1吨PVDF需要消耗约吨R142b。百川英富预计,2021年和2022年PVDF需求量将增至2.1万吨、2.9万吨,对应新增配套R142b产能应为2.03万吨、3.47万吨。 2022年底前R142b制冷剂扩产计划为10.8万吨,但大部分仍处于环评阶段。扩产期以两年为主,原材料短缺短期难以缓解。

上一篇:中信建投:维持东岳集团(00189)“买入”评级 有机

下一篇:没有了